国家試験に合格して、

研修医として働き始める前に真っ先に入るのが医師賠償責任保険。

あまり考えずに紹介されたものに入って、そのまま…という方いませんか。

車の保険も自分で比較して入る時代。

自動更新のままだった

医師賠償責任保険を見直しで

年間2万円保険料が安くなりました。

知っているようで知らない

医師賠償責任保険について

自分自身の見直しのため調べたのでシェアします。

よくわからない医師賠償責任保険についてモヤモヤが解消できます。

※最後に私がどの保険をえらんだのか知りたい方は「4.最終的に私はどの医師賠償責任保険を選んだのか」からどうぞ

0. 一瞬で約2万円の節約

今回の見直しで約2万円の節約

これまで医師賠償責任保険といえば、

書類の取り寄せ…

結局、内容がよくわからない…

書類の記入…

お金の振込み…

口座引落処理…

などなど、

めんどくさがりの私には多くの壁がありました。

住所変更の手続きや更新も簡単なので

見直しって重要だな…

…と思いました。

1. 医療訴訟の実際のところ -厚生労働省のデータから-

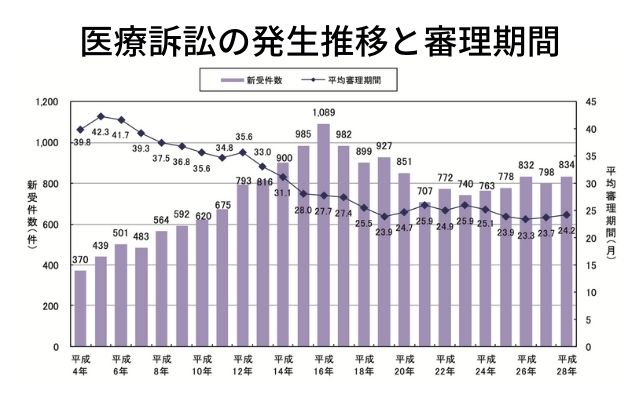

医療訴訟は実際どれくらい起きているのか? 意外に多い

最高裁判所公表の年間医療訴訟数と平均審理期間の推移です。

2004年の1089件をピークとし、

以降、医療訴訟の件数は減ってきてはいますが、

新規の訴訟は年間約800件生じていて、

訴訟が決着するまでに約2-3年間を要します。

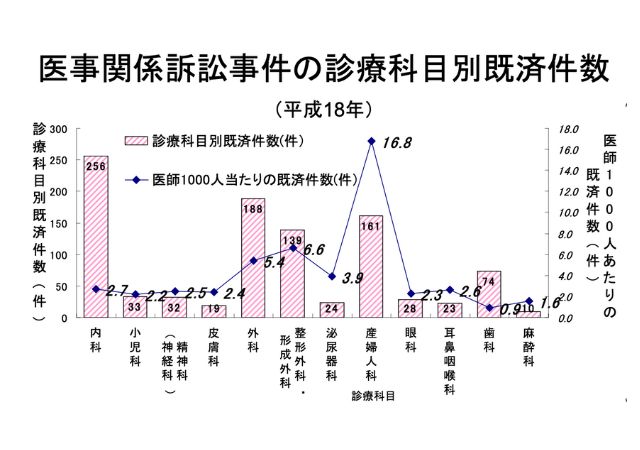

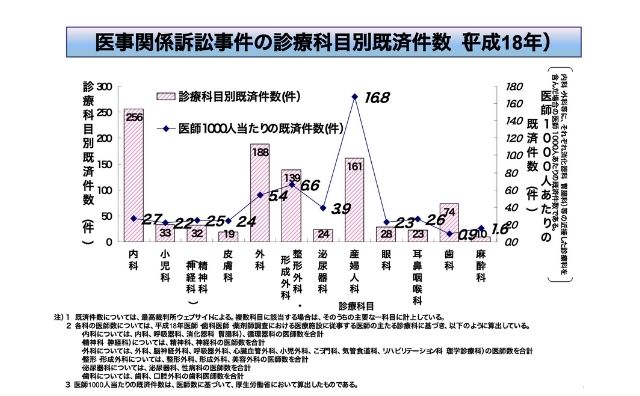

訴訟をかかえるリスクはどれくらい? 診療科ごとのリスクは?

厚生労働省の公開しているデータでは、

医療訴訟の件数は、内科は医師数も多いため256件と多いものの、

医師一人当たりの医療訴訟件数でみると…

診療科別 医師一人当たりの医療訴訟件数の順位別

1位 産婦人科 596人に1件

2位 整形外科、形成外科

3位 外科

4位 泌尿器科

5位 内科

6位 耳鼻咽喉科

…と、やはり外科系診療科はリスクは内科系と比較するとリスクは高めでした。

真面目に臨床をしていても医療訴訟を抱えることもある…

年間800件なら、そんなに多くないんじゃない?

…と思われるかもしれませんが、

卒後10年の先生であれば8000件…

卒後20年の先生であれば16000件…

毎年800件という件数は、決して人ごとではない…

実際、一生懸命、誠実に診療されていても、医療訴訟に進展することはあります。

僕の周囲にも訴訟を抱える先生もいました。

決して、不真面目な先生ではありませんし、

医療訴訟を抱える可能性は誰にでもあると言えそうです。

実際には医師はどのくらい賠償金を負担するのか?

医師が実際に支払う賠償金の額を考えるには、

勤務形態を考える必要があります。

簡単には、次の通りで

常勤ではない:全額自分で支払う

常勤:負担額は医療機関の加入保険や訴訟の形式による

常勤ではない場合、

つまり、非常勤(アルバイトも含む)の場合には全額自分の負担になります。

常勤先である場合、

医療機関はそれぞれ訴訟に備えて病院賠償責任保険に加入しており

訴訟となった場合にそれらによって賠償金を支払います。

しかし、

実際には、勤務医自身も訴えられたり、

病院自身が負担できない場合もあり、

常勤で勤務していても、保険に加入しなくてもよいわけではありません。

以上を踏まえると…

個人の支払う賠償金額:勤務先などの負担できる賠償金額を差し引いた残りの額

…となるわけです。

医師の賠償金の実例 過去の判例をみてみよう

激しい頭痛や吐き気を訴えてA病院で何度も診察を受けたが改善せず、くも膜下出血を発症して右上肢機能全廃・両下肢機能全廃・高次脳機能障害などの後遺症が残ってしまったことから、被害者の夫が担当医に対して損害賠償を求める訴訟を起こした事例裁判所は「担当医は被害者に対して、くも膜下出血を疑って診察・検査する注意義務があった」として、初診日に腰椎穿刺を行うべきだったにもかかわらず行わなかったことについて過失があることを認めた。

大阪地裁平成18年 2月10日(Westlaw Japan 文献番号: 2006WLJPCA02100007)

その結果、担当医に対して約1億6,000万円(後遺障害逸失利益:約5,700万円、将来の付添介護費:約5,400万円、後遺障害慰謝料:2,600万円、その他損害:1,860万円、被害者の夫に対する損害:440万円)を支払いを命じた。

東京地裁平成15年10月 9日(Westlaw Japan 文献番号:2003WLJPCA10090003)

A病院にて帝王切開を受けた際、大量出血をきたして植物状態・四肢麻痺などの後遺症が残ってしまったことから、被害者の夫が担当医と医療法人に対して損害賠償を求める訴訟を起こした事例。裁判所は「担当医は被害者の状態から腹腔内出血を疑って、速やかに救急病院へ搬送するべきだったにもかかわらず手配が遅れており、早い段階で止血処理が行われていれば本件のような障害を負うことはなかった」として、過失があることを認めた。

その結果、担当医と医療法人に対して約2億2,300万円(将来介護料:約1億円、後遺障害逸失利益:約5,500万円、後遺障害慰謝料:2,800万円、弁護士費用:1,500万円、被害者の夫に対する損害:550万円、その他損害:1,950万円)を支払うよう命じた。

過去の判例では、

約2億2300万円の賠償を命じられています。

先程のことを踏まえると、

勤務している医療機関の加入する保険などで負担してもらえない場合には、

そのまま個人が賠償金全額を負担することになります。

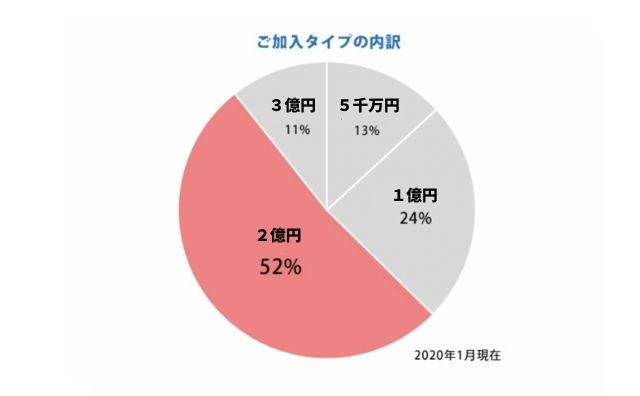

2. 実際には医師賠償責任保険はどれが選ばれているのか?

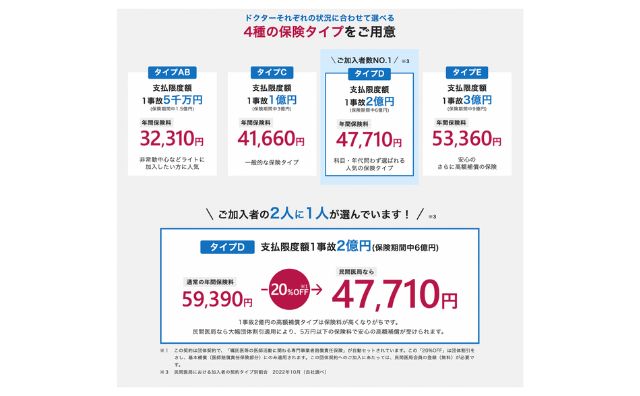

民間医局の公表しているデータでは、半数が1事故2億円タイプに加入していました。

平均的なのは2億円プランという感じです。

過去の判例の賠償額では2億を超えるものもあるので、

外科系の診療科でれば、診療科ごとに3億円プランなどの選択が安心ですね。

3. 医師賠償責任保険の見直しポイント

私が加入していた保険、

会社名は明かしませんが、

保険会社大手のものです。

研修医になるときに加入して、

そのまま毎年自動更新していました。

研修医になるときに加入したので、

実際の臨床での生活がどんな様子がわからず、

大は小を兼ねる。

しっかりしたものに入っておけば安心。

…と

自分の診療から想定される賠償額より補償額の大きな保険に入り

毎年2万円前後、多く払っていました😭

めんどくさがりが災いして、

勤務先変更で引っ越し、

住所変更を忘れそのまま通知が届かない…こともありました😰

時すでに遅しですが、

正直、

もう少し早くに気づけばよかったと後悔しています。

… ということで

私の医師賠償責任保険の見直しのポイントを順番に解説していきます。

医師賠償責任保険の見直しチェックポイント

順番に見ていきましょう。

医師賠償責任保険の見直しチェックポイント!

- 補償内容

- 年間保険料

- 加入および更新手続きの手間

その前に…

そもそも選択肢はいくつあるのか

大きく分けると

保険会社が運営する医師賠償責任保険

医師会の運営する医師賠償責任保険

の2パターン

そもそも

医師賠償責任保険の選択肢は一体どのくらいあるのでしょうか。

確認してみましょう。

私は、選択肢が多いように感じていました。

しかし、

実際には、

保険会社が運営する医師賠償責任保険に、

個人で加入すると割高になるため、

窓口を介して加入し、

その窓口が所属学会や民間の運営会社などの選択肢に分かれています。

チェックポイント その1:補償内容

補償内容は不足がないことが絶対条件です。

そのためにチェックしなくてはいけないのが、

免責事項の有無と補償範囲です。

簡単に言うと、

何を保証して何を保証しないのか確認するということです。

免責事項は、

損害が発生しても保険会社が保険金を支払わない項目です。

そこはしっかり確認する必要があります。

ちなみに、

今回選んだ保険は、

免責事項がなくて少額でも補償してもらえるもの。

私が常勤先での勤務に加え、

非常勤勤務(バイト)もしていますので、それらもカバーするようにしました。

(※バイトについての補償は条件があります)

※補償内容詳細については下記参照

チェックポイント その2:年間保険料

個人加入より学会や民間団体加入のほうが、

同じ内容であっても20%割引されます。

団体加入の方が断然お得です。

プランは保険によりますが、

初期研修医や後期研修医以降で比較します。

初期研修医

| 5千万 | 1億円 | 2億円 | 3億円 | |

| 日本医師会 | 15000円(免責なし19000円) | |||

| 各学会(某学会) | 40660円 | 51570円 | 62400円 | |

| 民間医局 | 35580円 | 41660円 | 47710円 | 53360円 |

後期研修医以上(30歳以下)

| 5千万 | 1億円 | 2億円 | 3億円 | |

| 日本医師会 | 39000円(免責なし43000円) | |||

| 各学会(某学会) | 40660円 | 51570円 | 62400円 | |

| 民間医局 | 35580円 | 41660円 | 47710円 | 53360円 |

30歳を超える医師

| 5千万 | 1億円 | 2億円 | 3億円 | |

| 日本医師会 | 68000円(免責なし72000円) | |||

| 各学会(某学会) | 40660円 | 51570円 | 62400円 | |

| 民間医局 | 35580円 | 41660円 | 47710円 | 53360円 |

まとめると…

年間保険料でお得なのは

・1億円プラン 初期研修医では日本医師会

初期研修医以上では学会

・2億円、3億円プラン 民間医局

では、実際に◯億円プランを選択するか

医師賠償責任保険のプランの選択には、

診療科ごとの訴訟のリスクが

どの程度あるかがポイントになります。

診療科ごとの既済医療訴訟の件数をお示しします。

手術を行う診療科が

やはり医療訴訟のリスクが高い傾向にあります。

診療科ごとの訴訟リスクと賠償金の額を考慮すると

手術を行う診療科は訴訟リスク高めなので3億円プラン

リスクが少ない診療科は2億円などが妥当だと思いました。

チェックポイント その3:加入手続きと更新手続きの手軽さ

手続きのしやすさは長く続けるものなので大事な要素です。

私が以前加入していたものは、

手続きには書類のやり取り、

変更事項についてもFaxなどか電話での申請…

と手間がかかりました。

今回私が選んだものはWebでの手続きで加入も更新も完了するというものです。

そうすることでのメリットは、手軽だというだけではなく、

引っ越しの機会に知らず知らずのうちに保険の更新ができずにそのままということをなくすということもあります。

今回、私が選んだ医師賠償責任保険は

ホームページからの手続きで5分以内に完了可能です。

24時間、四六時中いつでも手続きが可能です。

Web上で口座登録と支払いが完了したら、午後3時までの申込みであれば

即日適応可能です。

更新時期にもメールでのやり取りで完了です。

4. 最終的に私はどの医師賠償責任保険を選んだのか…

いろいろな比較の結果、

私の出した答えは…

でした。

保険料がリーズナブルなだけでなく、

手続きがしやすく、

補償範囲が広いです。

・Webで簡単に手続きできる

・アルバイト先や非常勤先も補償の対象

・オンライン診療の補償

・産業医の業務も補償

・訴訟費用も補償

・保険料がリーズナブル

民間医局はメディカルプリンシプル社が運営する医師向け総合サービスです。

会員数は15万人以上を超えていて、年々加入者は増えているようです。

保険自体は三井住友海上火災保険のもので窓口が民間医局になっていて団体割引が適用される仕組みです。

5. まとめ

医師は医療訴訟のリスクと隣合わせです。

安心して仕事に専念するためにも医師賠償責任保険加入は必須。

医師賠償責任保険は、

手続きの手間や

診療科のリスクに応じてプランを選択し加入しましょう。

6. 参考

※乗り換える前の医師賠償責任保険に関しては記載していません。